Euro najveća žrtva geopolitičkih tenzija, kapital bježi prema sigurnijim utočištima

Najava djelimične mobilizacije, kao i zlokobna prijetnja nuklearnim oružjem, koju je juče nanovo istaknuo ruski predsjednik Putin, imali su očekivani učinak na finansijska tržišta, provocirajući već uobičajeni bijeg kapitala ka sigurnijim utočištima.

Prema već toliko puta viđenom obrascu, najveća žrtva povišenih geopolitičkih tenzija bio je – euro. Erozija vrijednosti europske valute logična je cijena neizvjesnosti koju mogućnost dalje eskalacije ratnog sukoba nedvosmisleno pojačava.

A onda opet, evropska valuta ionako već mjesecima trpi posljedice ratnog sukoba na istoku kontinenta, te je svježa provala panike zapravo tek intenzivirala negativan trend čiji korijeni sežu puno dalje u prošlost.

Kao i do sada, među najvećim dobitnicima takvog razvoja događaja u prvom je redu bio američki dolar, a onda u nešto manjoj mjeri japanski jen i švajcarski franak.

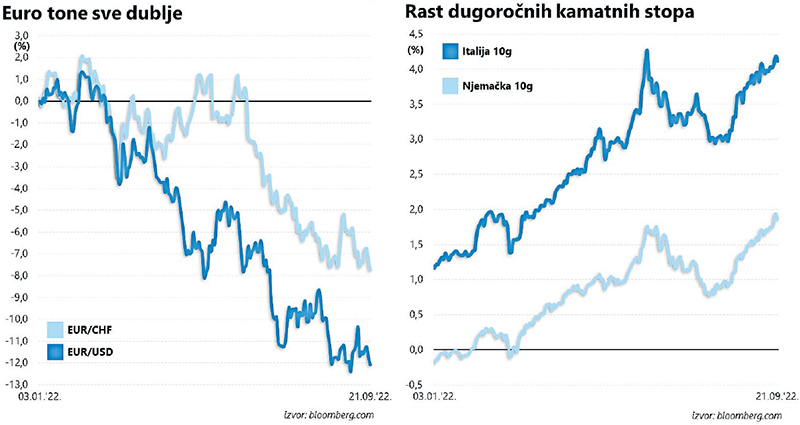

U odnosu na početak godine, kurs EUR/USD već bilježi dvocifren pad vrijednosti i plijeni najviše pažnje aktera na deviznom tržištu, te se odlično uklapa u rasprostranjenu dominaciju američke valute (koju zapravo podgrijava restriktivna monetarna politika američke centralne banke).Gledamo li, međutim, stvari u nešto širem (ili vremenski dužem) kontekstu, švajcarski franak je valuta koja na krilima ruske invazije na Ukrajinu niže nove rekorde; i dok je kurs EUR/USD još uvijek relativno daleko od rekordno niskih 0,82 dolara (zabilježenih krajem 2000. godine), ali se zato kurs EUR/CHF, skliznuvši još krajem juna ispod paritetnoig nivoa (po prvi puta od početka 2015. godine), juče spustio na najniži nivo u istoriji (ispod 0,96 eura).

Opisanu konstelaciju snaga na deviznom tržištu teško da može promijeniti čak i nekakav radikalan preokret na političkom planu jer se zemlje Evropske monetarne unije suočavaju s visokom inflacijom i vrlo ozbiljnom prijetnjom recesije.

Sličan rezon investitori primjenjuju i na tržištima roba, uvažavajući činjenicu da je Rusija jedan od najvećih svjetskih izvoznika sirovina.

Stoga malo koga iznenađuju pozitivne reakcije na tržištima roba, iako je, barem u prvim satima trgovine (neposredno nakon Putinova televizijskog obraćanja), drama mahom izostala.

Tržišta ni dosad nisu davala previše šanse miroljubivijem scenariju koji podrazumijeva relativno brz završetak krize, fokusirajući se, umjesto toga, na vrlo zategnut odnos ponude i potražnje, odnosno činjenicu da Rusija predstavlja vrlo bitnu kariku u lancu globalne nabavke sirovinama.

Stoga podaci o rastu cijena sirove nafte i prirodnog gasa zapravo i nisu neka vijest, jer u ovim okolnostima već i najmanji incident može inicirati paniku.

S druge strane, ni zveckanje ruskim nuklearnim arsenalom već odavno više nije nikakva novost, i vjerovatno u toj činjenici valja tražiti objašnjenje vrlo umjerene korekcije na tržištima kapitala. Štaviše, nekolicina evropskih berzanskih indeksa uspjela se provući s blagim rastom vrijednosti, napeto iščekujući ishod redovnog sastanka kreatora američke monetarne politike.

Dramatičan rast

Nekoliko sati nakon dramatične objave iz Moskve, situacija se uvelike stabilizovala; ako su inicijalne reakcije ulagača i odavale nekakve znakove panike, zbog kojih su azijske berze kraja dana dočekale na negativnoj teritoriji, strasti su se vrlo brzo smirile, do te mjere da su čak i obveznice evropskih zemalja uspjele uknjižiti blagi rast cijene.

A to je, barem iz evropske perspektive, vjerovatno najznačajnija vijest dana. Jer na krilima visoke inflacije rastu dugoročne kamatne stope bilježe dramatičan rast, i počesto je za nastavak uzlaznog trenda dovoljan tek skroman impuls koji bi gurnuo nova iskušenja pred Evropsku centralnu banku i testirao njenu načelnu spremnost da direktnim intervencijama spriječi značajniji rast prinosa na državne obveznice.

Putin je tek donekle uspio destabilizovati tržišta na Starom kontinentu, isprovociravši rast premije za rizik (materijaliziran ponajprije kroz rasta cijena credit default spreadova), ali nije uspio natjerati ulagače u masovan bijeg.

O tome najbolje svjedoči kretanje prinosa na italijanske državne obveznice koji uoči predstojećih parlamentarnih izbora ionako rastu, i to uz vrlo dramatične oscilacije na dnevnom nivou.

Povećanje uloga

Naime, u samo tri mjeseca, otkako je svima postalo jasno da Evropa više ne može računati na značajnije količine ruskog gasa, stopa prinosa na desetogodišnje italijanske državne obveznice najprije je porasla iznad 4% (po prvi put još od kraja 2013. godine), potom se spustila na 3%, a onda ponovo vratila iznad 4%.

U poređenju sa tim, značajnijih pomaka tokom jučerašnje trgovine nije bilo; spoznaja da se Rusija i dalje ne odriče teritorijalnih pretenzija na dijelove Ukrajine (te ih i formalno namjerava pripojiti) tek je motivisala prebacivanje kapitala iz (nominalno rizičnijih) dionica u (manje rizične) obveznice.

Putin je očito odlučio da poveća ulog u svojoj igri, ali na to su, čini se, ulagači bili spremni. To, naravno, nipošto ne znači da Rusija više nije bitan faktor na finansijskim tržištima, no ako je jedan od ciljeva ovog istupa bio isprovocirati panične reakcije tržišta, pokušaj očito nije postigao željeni uspjeh, jer deprecijacija evropske valute ne predstavlja nikakav odmak od aktualnog trenda.